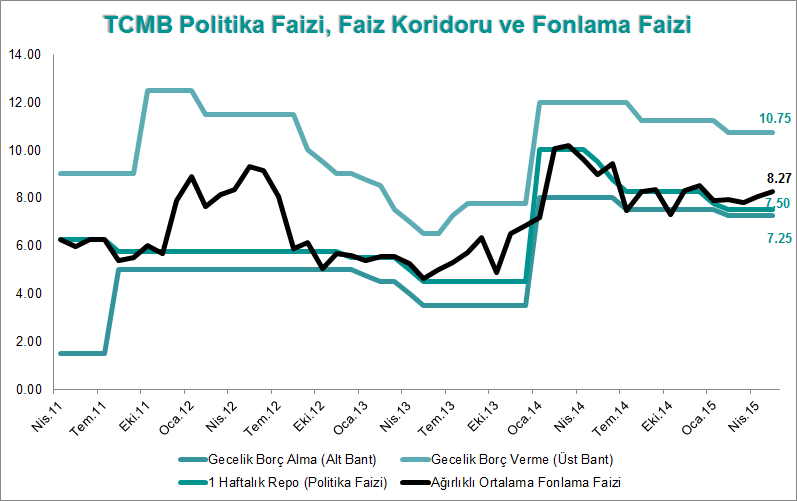

TCMBâin bu ay da âbekle-gĂśrâe devam ederâŚ

19 MayÄąs tatili nedeniyle kÄąsalacak olan yeni haftanÄąn gĂźndemini TĂźrkiye Cumhuriyet Merkez BankasÄąânÄąn ĂarĹamba gĂźnĂź gerçekleĹtireceÄi MayÄąs ayÄą Para PolitikasÄą Kurulu toplantÄąsÄą oluĹturacak.

Son gĂźnlerde kur tarafÄąndaki tansiyonun dĂźĹmesi ve ekonomik bĂźyĂźme tarafÄąndaki zayÄąf gĂśrĂźnĂźm faiz indirim ihtimalini akla getirse de; enflasyondaki dĂźĹߊtrendinin yavaĹlamĹŠolmasÄą, yurtiçinde genel seçimlere yurtdÄąĹÄąnda ise Fedâin faiz artÄąrÄąm sĂźrecine iliĹkin belirsizliklerin sĂźrĂźyor olmasÄą nedeniyle TCMBânin bu ayki toplantÄąda faizlerde herhangi bir deÄiĹikliÄe gitmesini beklemiyorum. Ekonomik veri akÄąĹÄą açĹsÄąndan da sakin olan yeni haftada MayÄąs ayÄą Ä°malat Sanayi Kapasite KullanÄąm ve Reel Kesim GĂźven Endeksi verileri takip edilecek. Bu verilerin piyasa Ăźzerinde Ăśnemli bir etki bÄąrakmasÄąnÄą beklemiyoruz. Ancak, 1. Ăeyrek boyunca ĂśncĂź verilerde gĂśzlenen karÄąĹÄąk seyre karĹÄąn, Sanayi Ăretimiânin geçen yÄąlÄąn aynÄą dĂśnemine gĂśre % 1.3 artĹŠgĂśstermesi ve ĂśncĂź verilerin Nisan ayÄąnda bir toparlanma iĹaret etmesi sonrasÄąnda bu hafta açĹklanacak verilerin de toparlanmayÄą iĹaret etmesi bĂźyĂźme beklentilerinin bir miktar daha olumluya dĂśnmesini saÄlayabilir.

Cari Denge, Ä°Ĺsizlik ve BĂźtçe Dengesi verileri takip edildiâŚ

Geçen hafta yurtiçi ekonomik takvimde Cari Denge, Ä°Ĺsizlik ve BĂźtçe Dengesi verileri Ăśne çĹktÄą. Cari açĹk Mart’ta ayÄąnda 4.96 milyar dolar ile 4.3 milyar dolar seviyesindeki piyasa beklentilerin Ăźzerinde artĹŠgĂśsterdi ve aylÄąk bazda 2015 yÄąlÄąnÄąn en yĂźksek seviyesinde gerçekleĹti. Beklentim cari dengenin 4.76 milyar dolar açĹk vermesi yĂśnĂźndeydi. Ănceki hafta açĹklanan Mart ayÄą Sanayi Ăretimi verisinde gĂśzlenen sĂźrpriz artÄąĹÄąn, ekonomik bĂźyĂźme tarafÄąnda Mart ayÄąnda iĹaret ettiÄi hareketlenmenin Cari Dengeânin beklenenden daha yĂźksek bir açĹk vermesine neden olduÄunu dĂźĹĂźnĂźyoruz. 2015 yÄąlÄą sonu Cari AçĹk tahminimizi 41.0 milyar dolar olarak koruyor ve Cari AçĹk/GSYH oranÄąn 2015 yÄąlÄąnda % 5.7 seviyesinde gerçekleĹmesini bekliyoruz. DiÄer taraftan, Ä°Ĺsizlik oranÄą Mart ayÄąnda % 11.2 ile beklentilerin altÄąnda gerçekleĹti. Sanayi Ăretiminde Ocak ayÄąnda gĂśzlenen gerilemenin ardÄąndan Ĺubat ayÄąnda gĂśzlenen toparlanmanÄąn iĹsizlik tarafÄąna da destek olduÄu sĂśylenebilir. Ä°Ĺsizlik oranlarÄą ekonomik bĂźyĂźme ile ve mevsimsel etkilerle doÄrudan iliĹkili bir yapÄąya sahip. YÄąllar itibariyle Ocak â Ĺubat aylarÄąnda iĹsizlik oranÄąnda en yĂźksek rakamlar gĂśrĂźlmekte, Mart ayÄąyla birlikte mevsimsel etkilerin olumluya dĂśnmesiyle yÄąl ortasÄąna kadar gerileme gĂśrĂźlmektedir. Mevsimsel etkilere ek olarak açĹklanan Mart ayÄą Sanayi Ăretimi verisinin sĂźrpriz bir artĹŠgĂśstermesinin de verececeÄi katkÄąyla, iĹsizlik oranÄąnÄąn Mart ayÄąndan itibaren Temmuz-AÄustos aylarÄąna kadar dĂźĹߊtrendine gireceÄini tahmin ediyoruz. 2015 yÄąlÄą geneli için iĹsizlik oranÄąnÄąn ortalama % 10.04 seviyesinde gerçekleĹeceÄini tahmin ediyoruz (2014: % 9.96). Merkezi yĂśnetim bĂźtçesi Nisan’da 1.4 milyar TL fazla verdi. Ä°lk dĂśrt ayda açĹk 4 milyar TL oldu. BĂźtçe tarafÄąndaki saÄlÄąklÄą gĂśrĂźnĂźmĂźn sĂźrmesini bekliyoruz.

ZayÄąf ABD veriler risk iĹtahÄąnÄą artÄąrmaya devam ediyorâŚ

Ăin Merkez BankasÄąânÄąn faiz indirimi, Yunanistanâa iliĹkin devam eden sĂźreç ve hayal kÄąrÄąklÄąÄÄą yaratan ABD verilerinin Fed faiz artÄąrÄąmlarÄąna iliĹkin belirsizleri sĂźrdĂźrmesi gibi âOlaÄan ĹĂźphelilerâ olarak nitelenebilecek baĹlÄąklar kĂźresel piyasalarÄąn geçen hafta volatil bir seyir izlemesine neden oldu. Ăin Merkez BankasÄą, zayÄąf ekonomik performansÄą canlandÄąrabilmek adÄąna KasÄąm 2014âten bu yana ßçßncĂź kez faiz indirimine gitti. Almanyaâdaki yavaĹlamaya karĹÄąn Euro BĂślgesi ekonomisinden ilk bĂźyĂźme sinyalleri gelmeye baĹladÄą. AyrÄąca, ECB BaĹkanÄą Draghi, her fÄąrsatta parasal geniĹleme programÄąnÄąn yeterince uzun sĂźre devam edeceÄini tekrarlÄąyor.

Birçok ABD verisinin hayal kÄąrÄąklÄąÄÄą yaratmaya devam ediyor olmasÄą sebebiyle, dolar hemen hemen tĂźm para birimleri karĹÄąsÄąnda deÄer kaybediyor. ABD ekonomisinde ilk çeyrekte gĂśrĂźlen zayÄąflama iĹaretlerinin olumsuz kĹŠĹartlarÄąndan kaynaklandÄąÄÄą ve geçici olduÄu belirtilmiĹti. Ancak, ilk olarak, Nisan ayÄą istidam raporunun hayal kÄąrÄąklÄąÄÄą yarattÄąÄÄąnÄą, daha sonra perakende satÄąĹlarda gĂśzlenen yatay gĂśrĂźnĂźmle birlikte tĂźketici gĂźvenin zayÄąfladÄąÄÄąnÄą ve son olarak da imalat sanayiinden gelen sinyallerinde çok olumlu olmadÄąÄÄąnÄą gĂśrdĂźk. Fedâin faiz artÄąrÄąmlarÄąna baĹlangĹç için sĂźrekli olarak verilerdeki gßçlenmeyi gĂśrmek istediÄini iĹaret ediyor olmasÄą ve uzun sĂźredir Fedâin normalleĹme adÄąmlarÄąna baĹlayacaÄÄąna yĂśnelik beklentilerin yoÄunlaĹtÄąÄÄą Haziran FOMC toplantÄąsÄąna yaklaĹÄąlÄąyor olmasÄą nedeniyle, kĂźresel piyasalar açĹsÄąndan ABD tarafÄąnda açĹklanan her bir verinin hassasiyeti iyiden iyiye artmĹŠdurumda.

Yeni Haftada Ne KonuĹacaÄÄąz?

19 MayÄąs tatili nedeniyle kÄąsalacak olan haftada yurtiçinde TCMBânin gerçekleĹtireceÄi MayÄąs ayÄą PPK toplantÄąsÄą takip edilecek. TCMBânin faizlerde herhangi bir deÄiĹikliÄe gitmesini beklemiyoruz. KĂźresel piyasalara baktÄąÄÄąmÄązda da yine Merkez BankalarÄą kaynaklÄą veri akÄąĹlarÄąnÄąn gĂźndemi belirleyeceÄini sĂśyleyebiliriz. ĂarĹamba gĂźnĂź yayÄąnlanacak olan Fed ve BoE toplantÄą tutanaklarÄąnÄąn satÄąr aralarÄąna odaklanÄąlmasÄąnÄą yanÄą sÄąra hafta sonuna doÄru gerçekleĹecek olan Japonya Merkez BankasÄą (BoJ) toplantÄąsÄąndan gelecek mesajlar da piyasalarÄąn yakÄąn takibinde olacak. BoJâun para politikasÄąnda bir deÄiĹiklik yapmasÄą beklenmiyor.

HaftanÄąn en kritik verisi, Fedâin para politikasÄą normalleĹme adÄąmlarÄą açĹsÄąndan Ăśnemli bir belirleyici olmasÄą nedeniyle, Cuma gĂźnĂź ABDâden gelecek olan TĂFE verileri olacak. HaftanÄąn dikkat çeken diÄer veri akÄąĹÄą da ABD, Euro BĂślgesi, Ăin ve Japonyaâda hafta boyunca açĹklanacak olan ĂśncĂź PMI verileri olacak. ABD tarafÄąnda, ayrÄąca, hafta boyunca konut piyasasÄąna iliĹkin veriler, PerĹembe gĂźnkĂź haftalÄąk iĹsizlik maaĹÄą baĹvurularÄą ve Philadelphia Fed Ä°Ĺ DĂźnyasÄą Anketi ile Fed BaĹkanÄą Yellen (Cuma) ile Chicago Fed BaĹkanÄą EvansâÄąn (Pazartesi ve ĂarĹamba) yapacaÄÄą konuĹmalar da piyasalar tarafÄąndan yakÄąndan izlenecek. Euro BĂślgesiânde SalÄą gĂźnĂź açĹklanacak TĂFE ve DĹŠTicaret verileri ile Cuma gĂźnĂź Almanyaâda açĹklanacak 2015 yÄąlÄą 1. Ăeyrek nihai bĂźyĂźme diÄer Ăśnemli veriler olacak. Asya, tarafÄąndaki diÄer Ăśnemli veri akÄąĹÄą ise ĂarĹamba gĂźnĂź Japonyaâdan gelecek olan 1. Ăeyrek bĂźyĂźme ilk tahmin verileri.

Endeks, 90.000 olur mu?

BIST-100 endeksi gĂźnlĂźk bazdaki yĂźkseliĹ trendini bugĂźn 1. Seans sonu itibariyle 8. Ä°Ĺlem gĂźnĂźne taĹÄądÄą. Endeks, ilk seansta 88.000 seviyesinin Ăźzerinde kapanĹŠyaptÄą. GĂźn sonu kapanÄąĹÄąn bu seviyenin Ăźzerinde olmasÄą ve endeksin hafta boyunca bu seviye Ăźzerinde tutunmasÄą durumunda 90.000âin test edilmesi için tek engel 88.800 direnci olacak gibi gĂśrĂźnĂźyor. BIST-100âĂźn 88.000 Ăźzerinde kalÄącÄąlÄąk saÄlayamamasÄą durumunda ise kÄąsa vadeli en kritik destek 86.500 civarÄąnda. Bu seviyenin Ăźzerinde kalÄąndÄąkça mevcut pozisyonlar korunabilir ya da yeni alÄąm dĂźĹĂźnĂźlebilir. Ancak, bu desteÄin kÄąrÄąlmasÄą durumunda satÄąĹlar sertleĹebileceÄinden 86.500 stop/loss seviyesi olarak takip edilmeli ve mevcut seviyelere gĂśre oluĹabilecek zararÄą gĂśze alamayanlar yeni pozisyon almamalÄądÄąr. AĹaÄÄą yĂśnlĂź baskÄąlarÄąn artmasÄą endeksin 84.500 â 86.500 bandÄąnda dalgalanmasÄąna neden olabilir. Ancak, teknik indikatĂśrlerin halen endekste yĂźkseliĹi iĹaret ettiÄini sĂśylemeliyiz. Faiz, kur ve petrol fiyatlarÄąnÄąn endeksteki havayÄą deÄiĹterecek yĂśnde bir seyir izlememesi durumunda 90.000 seviyesinin test edilmesi gßçlĂź bir ihtimal olarak masada kalmaya devam edecek.

Yeni haftada yurtiçinde TCMBânin ĂarĹamba gĂźnĂź gerçekleĹtireceÄi PPK toplantÄąsÄą haricinde endekste volatilite yaratabilecek Ăśnemli bir veri akÄąĹÄą bulunmamakla birlikte; TCMBânin, piyasa beklentilerine paralel olarak herhangi bir faiz deÄiĹikliÄine gitmemesinin de endeks Ăźzerinde bir etki bÄąrakmayacaÄÄąnÄą sĂśyleyebiliriz. GĂśzler yine, Ăśncelik ABD de olmak Ăźzere yurt dÄąĹÄąndaki veri akÄąĹÄąnda olacak. ABD verilerindeki zayÄąf seyrin sĂźrmesi hem bizim borsamÄązda hem de kĂźresel borsalardaki risk iĹtahÄąnÄąn artmasÄąna yol açabilir. Ăzellikle, kur ve faiz tarafÄąndaki aĹaÄÄą yĂśnlĂź eÄilimin devam etmesi BIST-100âde oluĹan kÄąsa vadeli ralli hareketinin sĂźrdĂźrmesi açĹsÄąndan son derece kritik.

Bu noktada gerek BIST-100 endeksinde gerekse TLânin deÄerinde geliĹmekte olan Ăźlkelere nazaran gĂśzlenen pozitif ayrÄąĹman Ăźzerinde hem daha Ăśnceki zayÄąf performans hem de seçim anketlerinin Ăśnemli bir etkisinin olduÄunu dĂźĹĂźnĂźyoruz. Son dĂśnemlerdeki seçim anketlerinin ortalamasÄąna ve yabancÄą takas oranlarÄąna bakarak; aÄÄąrlÄąklÄą olarak, yerli ve yabancÄą yatÄąrÄąmcÄąlarÄąn, kabaca:

- Meclisteki mevcut parti sayÄąsÄąnÄąn deÄiĹmeyeceÄi

- Mevcut iktidar partisinin, tek baĹÄąna iktidarÄąnÄą sĂźrdĂźreceÄi; ancak anayasa deÄiĹikliÄi ve baĹkanlÄąk sistemi gibi adÄąmlar için sandalye sayÄąsÄąnÄąn yetersiz kalabileceÄi

senaryosunu fiyatladÄąÄÄąnÄą dĂźĹĂźnĂźyorum. Anketlerin, seçim sonuçlarÄąnÄąn tahmini açĹsÄąndan ne derece saÄlÄąklÄą olduÄunu 8 Haziran sabahÄą gĂśreceÄiz. Son sĂśz olarak, yeni pozisyon almayÄą dĂźĹĂźnen yatÄąrÄąmcÄąlarÄąn mutlaka bir stop loss (zararÄą durdurma) seviyesi belirleyerek pozisyon almalarÄą gerektiÄini dĂźĹĂźnĂźyorum. Zira, seçim sonuçlarÄąnÄąn anketlerde ortaya çĹkan resimden farklÄą bir sonuç vermesi durumunda borsada sert yĂźkseliĹ/dĂźĹĂźĹler gĂśzlenebilir.

Erol GĂźrcan

AraĹtÄąrma UzmanÄą

Gedik YatÄąrÄąm