‘’De te fabula narratu’’ latince “anlatılan senin hikayendir” demektir. 14 Eylül 1867’de basılan Das Kapital’in giriÅŸ kısmında Karl Marks, Ä°ngiltere kapitalizminin geliÅŸimini anlatırken Almanya’da da durumun daha iyi olmadığını okuyucuya bu sözlerle anlatır.Kapitalist sistemin gelecegi hakkında yazılanların bugünlerle birebir örtüşüyor oluÅŸu finans çevrelerini Das Kapital’i tekrar okumaya yönlendiriyor.

‘’De te fabula narratu’’ latince “anlatılan senin hikayendir” demektir. 14 Eylül 1867’de basılan Das Kapital’in giriÅŸ kısmında Karl Marks, Ä°ngiltere kapitalizminin geliÅŸimini anlatırken Almanya’da da durumun daha iyi olmadığını okuyucuya bu sözlerle anlatır.Kapitalist sistemin gelecegi hakkında yazılanların bugünlerle birebir örtüşüyor oluÅŸu finans çevrelerini Das Kapital’i tekrar okumaya yönlendiriyor.

Borç’ta bir yere kadar !

Yunanistan’ın içinde bulunduÄŸu ekonomik durum sürdürülemez ÅŸekilde artan dış borçlanmalar, zorunlu olarak CDS ve kredi faizlerinin yükselmesine ve dolayısıyla da faiz ödemelerinin artmasına yol açıyor. PIIGS’ler de dış borç faizleri öylesi bir noktaya ulaÅŸtı ki, geçmiÅŸ dönemde ana para ödemelerinin yapılamaması gibi, belki de faizlerin de ödenememesine neden olacak. Dış borçların ana parasını ödeyemeyen ülkeler bulaÅŸma riski bu kadar fazla iken dünya ekonomilerinin korkulu rüyası oluyor. Avrupa´daki borç krizine iliÅŸkin , geçtiÄŸimiz hafta yaÅŸanan olumsuz haber akışına raÄŸmen, geçici görülebilecek önlemler ve krizin çözümüne iliÅŸkin birlik mesajları bile Avrupa borsalarını canlandırmaya yetmiyor ,Avrupa’da ortalama % 4 ‘ük deÄŸer kaybı var. Kredi derecelendirme kuruluÅŸu S&P, 7 Ä°talyan bankasının notunu düşürdü. Avrupa BirliÄŸi, Avrupa Merkez Bankası ve IMF yetkililerinin üç günlük görüşmelerde Yunanistan’ın borç krizini çözmede bir sonuç alamamasından dolayı yetkililerinin önümüzdeki hafta tekrar Atina’ya dönecek olmaları , Avrupa hisse senetlerini geriletti . Ä°stanbul doÄŸumlu kriz kahini Roubini’ye göre Yunanistan´ın GSYH´sının % 200´üne yaklaÅŸan borcundan kurtulmak için düzenli bir temerrüde gitmesi ve eurodan çıkması gerekiyor. Roubini’nin üzerinde durduÄŸu ‘kanserli kolun bir an önce kesilmesi mantığı’’ gerçekleÅŸmez ise  bu risk gün geçtikçe tüm AB ‘yi sarabilir. Avrupa´nın önerdiÄŸi tahvil swap programı  Yunanistan´a ihtiyacı olan rahatlamayı saÄŸlayamadığı ortada. En iyi seçenek temerrüt tehdidi pahasına da olsa, olanı reddetmek ve daha iyi bir plan için müzakere etmek.

Yunanistan’ın içinde bulunduÄŸu ekonomik durum sürdürülemez ÅŸekilde artan dış borçlanmalar, zorunlu olarak CDS ve kredi faizlerinin yükselmesine ve dolayısıyla da faiz ödemelerinin artmasına yol açıyor. PIIGS’ler de dış borç faizleri öylesi bir noktaya ulaÅŸtı ki, geçmiÅŸ dönemde ana para ödemelerinin yapılamaması gibi, belki de faizlerin de ödenememesine neden olacak. Dış borçların ana parasını ödeyemeyen ülkeler bulaÅŸma riski bu kadar fazla iken dünya ekonomilerinin korkulu rüyası oluyor. Avrupa´daki borç krizine iliÅŸkin , geçtiÄŸimiz hafta yaÅŸanan olumsuz haber akışına raÄŸmen, geçici görülebilecek önlemler ve krizin çözümüne iliÅŸkin birlik mesajları bile Avrupa borsalarını canlandırmaya yetmiyor ,Avrupa’da ortalama % 4 ‘ük deÄŸer kaybı var. Kredi derecelendirme kuruluÅŸu S&P, 7 Ä°talyan bankasının notunu düşürdü. Avrupa BirliÄŸi, Avrupa Merkez Bankası ve IMF yetkililerinin üç günlük görüşmelerde Yunanistan’ın borç krizini çözmede bir sonuç alamamasından dolayı yetkililerinin önümüzdeki hafta tekrar Atina’ya dönecek olmaları , Avrupa hisse senetlerini geriletti . Ä°stanbul doÄŸumlu kriz kahini Roubini’ye göre Yunanistan´ın GSYH´sının % 200´üne yaklaÅŸan borcundan kurtulmak için düzenli bir temerrüde gitmesi ve eurodan çıkması gerekiyor. Roubini’nin üzerinde durduÄŸu ‘kanserli kolun bir an önce kesilmesi mantığı’’ gerçekleÅŸmez ise  bu risk gün geçtikçe tüm AB ‘yi sarabilir. Avrupa´nın önerdiÄŸi tahvil swap programı  Yunanistan´a ihtiyacı olan rahatlamayı saÄŸlayamadığı ortada. En iyi seçenek temerrüt tehdidi pahasına da olsa, olanı reddetmek ve daha iyi bir plan için müzakere etmek.

FED’in resesyon korkusu

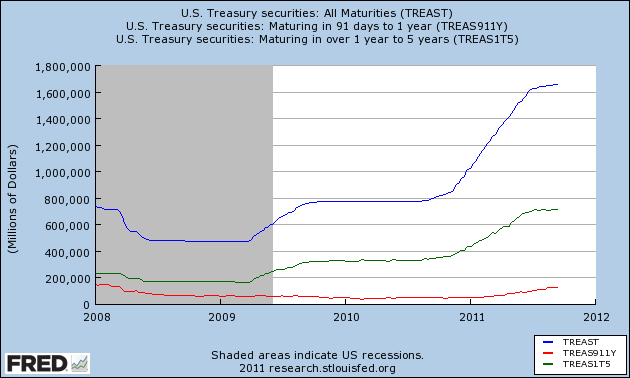

Piyasaların gözü kulağı ÇarÅŸamba akÅŸamı yapılması beklenen ABD Merkez Bankası’nın toplantısında idi.Nihayet Fed yetkilileri,kararlarını 7 ye 3 oyla açıkladılar. Operation twist ile mevcut stok portföyünün ileri vadeye taşınmasın etkileri ile FED, stok toplamını deÄŸiÅŸtirmediÄŸinden, varlık fiyatlarıda deÄŸiÅŸtirmiyor ,bu sebeple varlık fiyatlarında balon oluÅŸturmayacağı için olumlu sayılabilir .Bu karara göre FED, 2008 Aralık ayından beri gecelik borçlanma faiz oranlarını 0 – 0.25 seviyesinde tutarak para politikasında mermilerini tükettiÄŸinden borçlanma maliyetlerini daha da düşürmek ve ekonomiyi ağır ve yıkıcı etkiler yaratacak resesyonla yüzleÅŸtirmemek için ellerindeki bazı tahviller ile uzun dönem Hazine tahvillerini deÄŸiÅŸme kararı aldı. Üçüncü parasal geniÅŸleme (QE3 ) ile daha fazla para basıp emtia balonunu daha çok ÅŸiÅŸirmek istememesi ,kısa vadeli sıfır faiz oranlarına yapacak biÅŸeyide kalmayan FED, uzun vadeli faizlere el atarak bu silahınıda kullanmış oldu. Ama kanımca FED, halen deflasyon riski karşısında QE3’ü panzehir olarak zulada tutuyor .Piyasadaki likiditenin daha uzun kalacağına dair güven oluÅŸturmak isteyen FED,iki gün süren Açık Piyasa Komitesi (FOMC ) toplantısının ardından “Uzun dönem faiz oranının üstündeki baskıyı aÅŸağı çekmek ve mali koÅŸulları daha intibak edici hale getirmek üzere tasarlandı” açıklamasını yaptı. GeliÅŸmekte olan ülke kurlarına göre  deÄŸer kazanan dolar ,piyasalarda sert satış dalgasını yaratıyor.İçerde ise salı günü 350 milyon dolarlık satış için 850 milyon dolarlık teklif gelen Merkez Bankası ihalesinin ardından, TCMB dün ihale açmamıştı.

Merkez Bankası yangının ilk çıktığı günlerden 5 AÄŸustos’ta baÅŸlatığı döviz satım ihaleleri ile ÅŸimdiye kadar piyasaya  2.3 milyar dolar sattı. Ama açılan döviz satış ihalelerine 5 AÄŸustos’tan bu yana 5.7 milyar dolar talep geldi.

Fed açıklamasıyla borsalar, euro ve diÄŸer riskli varlıklar geriledi; dolar güçlendi, ABD 10 yıllık faizleri son 60 yılın en düşüğüne geriledi. Carry-trade etkisi ile de dolar deÄŸer kazanmaya devam ettikçe dolarla fiyatlanan mal ve hizmetlerde satış devamı sürüyor. Son bir haftada Güney Afrika para birimi %6, Güney Kore para birimi % 4.40, Brezilya Real’i de % 5.55 deÄŸer yitirdi, Meksika, Çek, Hindistan, Macar ve Åžili para birimlerinde de benzer hareket var. VIX volatilite endeksi %13,5 yükselerek 37 puanı aÅŸtı.Kısaca FED, ABD ekonomisinin geleceÄŸine dair iç karartıcı bir senaryo görüyor olduÄŸunu dile getirmesede bu hep aklında. Olaya bu cepheden bakınca FED’in resesyon korkusuna hak vermemek mümkün deÄŸil ,keza kamu borcu ve balon etkisi orta vadede deÄŸiÅŸik silahlarla alt edilebilecek iken ekonomilerin korkulu rüyası resesyon ,ekonomik yapıda kalıcı tahribatlar bırakarak , belkide gelecek 10 yılda ekonominin diÅŸlilerini kırma ihtimali sözkonusu. FED’in ekonomide belirginleÅŸen aÅŸağı yönlü riskler ve gergin piyasalar vurgusu da ,piyasaları diken üstünde tutan bir söylem. Fed’in bu söylemleri Eylül-Ekim ayları boyunca negatif veriler geleceÄŸini, 4Çeyrekte de büyümede daralma sinyallerinin alınma ihtimalini gözler önüne seriyor. Ä°ÅŸte Das Kapital’de geçen aşırı kapasite ve arzın, toplam talep eksikliÄŸi ile çöküşü.

Piyasaların gözü kulağı ÇarÅŸamba akÅŸamı yapılması beklenen ABD Merkez Bankası’nın toplantısında idi.Nihayet Fed yetkilileri,kararlarını 7 ye 3 oyla açıkladılar. Operation twist ile mevcut stok portföyünün ileri vadeye taşınmasın etkileri ile FED, stok toplamını deÄŸiÅŸtirmediÄŸinden, varlık fiyatlarıda deÄŸiÅŸtirmiyor ,bu sebeple varlık fiyatlarında balon oluÅŸturmayacağı için olumlu sayılabilir .Bu karara göre FED, 2008 Aralık ayından beri gecelik borçlanma faiz oranlarını 0 – 0.25 seviyesinde tutarak para politikasında mermilerini tükettiÄŸinden borçlanma maliyetlerini daha da düşürmek ve ekonomiyi ağır ve yıkıcı etkiler yaratacak resesyonla yüzleÅŸtirmemek için ellerindeki bazı tahviller ile uzun dönem Hazine tahvillerini deÄŸiÅŸme kararı aldı. Üçüncü parasal geniÅŸleme (QE3 ) ile daha fazla para basıp emtia balonunu daha çok ÅŸiÅŸirmek istememesi ,kısa vadeli sıfır faiz oranlarına yapacak biÅŸeyide kalmayan FED, uzun vadeli faizlere el atarak bu silahınıda kullanmış oldu. Ama kanımca FED, halen deflasyon riski karşısında QE3’ü panzehir olarak zulada tutuyor .Piyasadaki likiditenin daha uzun kalacağına dair güven oluÅŸturmak isteyen FED,iki gün süren Açık Piyasa Komitesi (FOMC ) toplantısının ardından “Uzun dönem faiz oranının üstündeki baskıyı aÅŸağı çekmek ve mali koÅŸulları daha intibak edici hale getirmek üzere tasarlandı” açıklamasını yaptı. GeliÅŸmekte olan ülke kurlarına göre  deÄŸer kazanan dolar ,piyasalarda sert satış dalgasını yaratıyor.İçerde ise salı günü 350 milyon dolarlık satış için 850 milyon dolarlık teklif gelen Merkez Bankası ihalesinin ardından, TCMB dün ihale açmamıştı.

Merkez Bankası yangının ilk çıktığı günlerden 5 AÄŸustos’ta baÅŸlatığı döviz satım ihaleleri ile ÅŸimdiye kadar piyasaya  2.3 milyar dolar sattı. Ama açılan döviz satış ihalelerine 5 AÄŸustos’tan bu yana 5.7 milyar dolar talep geldi.

Fed açıklamasıyla borsalar, euro ve diÄŸer riskli varlıklar geriledi; dolar güçlendi, ABD 10 yıllık faizleri son 60 yılın en düşüğüne geriledi. Carry-trade etkisi ile de dolar deÄŸer kazanmaya devam ettikçe dolarla fiyatlanan mal ve hizmetlerde satış devamı sürüyor. Son bir haftada Güney Afrika para birimi %6, Güney Kore para birimi % 4.40, Brezilya Real’i de % 5.55 deÄŸer yitirdi, Meksika, Çek, Hindistan, Macar ve Åžili para birimlerinde de benzer hareket var. VIX volatilite endeksi %13,5 yükselerek 37 puanı aÅŸtı.Kısaca FED, ABD ekonomisinin geleceÄŸine dair iç karartıcı bir senaryo görüyor olduÄŸunu dile getirmesede bu hep aklında. Olaya bu cepheden bakınca FED’in resesyon korkusuna hak vermemek mümkün deÄŸil ,keza kamu borcu ve balon etkisi orta vadede deÄŸiÅŸik silahlarla alt edilebilecek iken ekonomilerin korkulu rüyası resesyon ,ekonomik yapıda kalıcı tahribatlar bırakarak , belkide gelecek 10 yılda ekonominin diÅŸlilerini kırma ihtimali sözkonusu. FED’in ekonomide belirginleÅŸen aÅŸağı yönlü riskler ve gergin piyasalar vurgusu da ,piyasaları diken üstünde tutan bir söylem. Fed’in bu söylemleri Eylül-Ekim ayları boyunca negatif veriler geleceÄŸini, 4Çeyrekte de büyümede daralma sinyallerinin alınma ihtimalini gözler önüne seriyor. Ä°ÅŸte Das Kapital’de geçen aşırı kapasite ve arzın, toplam talep eksikliÄŸi ile çöküşü.

S&P  sevinci, yarım kaldı

Ä°talya’nın kredi notunu bir kademe düşüren kredi derecelendirme kuruluÅŸu Standard and Poor’s (S&P), aynı gün Türkiye’nin BB olan yerel para cinsinden kredi notunu, nihayet BBB-‘ye yükseltti ve not görünümü pozitif yapmıştı. Haber ,piyasalarda duyulur duyulmaz VOB’da görülen %10 ‘a yakın artış ile IMKB’deki %8 ‘e dayanan yükseliÅŸ haberini ,piyasalar sindirdildikçe ve haberin ayrıntıları belli oldukça ,piyasa oyuncularını daha temkinli olmaya itti. Küresel piyasalarda ülke kredi notu dendiÄŸinde ilk anlaşılan ;kredi notunun yabancı para cinsinden uzun vadeli deÄŸeridir. Ama Salı günü Türkiye’nin uzun vadeli kredi notu S&P tarafından TL cinsinden BB+’den bir kademe yükselterek (BBB-) seviyeye çekilmiÅŸ ama   kararın alınmasından sonra, açıklamasını yenileyen kuruluÅŸ, Türkiye’nin döviz cinsinden kredi notunu ‘’en erken iki yıl ‘’sonra artabileceÄŸine dair açıklaması Dolar ‘a 1.90 ‘lar yolunu açmış olabilir. Artan bu volatilite ile ‘’borsalar’’ tarafında da emtialar ve özellikle ‘’altın’’ tarafında da ani ve sert düşüşlere karşı hazırlıklı olmamız gerekiyor.

Ömer DEMİR