Son yÄąllarÄąn en kritik FOMC toplantÄąlarÄąndan birini geride bÄąraktÄąk.

Fed Ăźyeleri, faizde bu ayda herhangi bir deÄiĹikliÄe gitmedi. ToplantÄą sonrasÄąnda yayÄąnlanan Ăśzet metin, Temmuz ayÄąndaki son toplantÄądan sonra yayÄąnlanan metinle bĂźyĂźk Ăślçßde aynÄą kaldÄą. Metnin genelinde Ăśne çĹkarÄąlan enflasyon tarafÄąndaki aĹaÄÄą yĂśnlĂź baskÄąlar Ăźzerinde durulurken, istihdam piyasasÄąnÄąn gßçlĂź seyrettiÄi mesajÄą verildi.

Karar Metni Diyor ki; ArtÄąk anahtar enflasyon ve Ăin…

Metinde Üne çĹkanlarĹ kĹsaca Üzetlemek gerekirse;

- ABD ekonomisindeki ÄąlÄąmlÄą toparlanmanÄąn devam ettiÄi,

- Hane halkÄą harcamalarÄąnÄąn ve sabit iĹletme yatÄąrÄąmlarÄąnÄąn ÄąlÄąmlÄą bir Ĺekilde arttÄąÄÄą;

- konut sektĂśrĂźnĂźn daha da ilerleme kaydettiÄi,

- net ihracatÄąn zayÄąf kalmaya devam ettiÄi,

- Ä°Ĺ gĂźcĂź piyasasÄąnÄąn gßçlĂź istihdam artÄąĹlarÄą ve dĂźĹen iĹsizlik oranÄą ile geliĹmeye devam ettiÄi,

- Enflasyonun, kÄąsmen dĂźĹĂźk enerji fiyatlarÄą ve enerji dÄąĹÄą ithalat fiyatlarÄąndaki dĂźĹĂźĹleri yansÄątarak Komite’nin uzun dĂśnemli hedeflerinin altÄąnda seyretmeye devam ettiÄi,

- Piyasa bazlÄą enflasyon Ăślçßtlerinin daha dĂźĹĂźk seyrettiÄi ancak anket bazlÄą Ăślçßtlerin uzun vadeli enflasyon beklentilerinin yatay kalmaya devam ettiÄini gĂśsterdiÄi,

- Tam istihdam ve fiyat istikrarÄąna yĂśnelik eÄilimleri desteklemek maksadÄąyla faizlerin sabit bÄąrakÄąlmasÄąnÄąn uygun olduÄu,

- Komitenin tam istihdam ve % 2 enflasyon hedefine yĂśnelik deÄerlendirmelerini,

- Ä°stihdam piyasasÄąndaki geliĹmelerini,

- Enflasyon Ăźzerindeki baskÄąlar ve enflasyon beklentilerini,

- Finansal ve UluslaraarasÄą geliĹmelerini de kapsayan oldukça geniĹ bir seti Ăźzerinden yaptÄąÄÄąnÄą,

- Komitenin faiz artÄąrÄąmlarÄąna baĹlamak için uygun zamanÄąn, istihdam piyasasÄąnda daha fazla iyileĹme gĂśrĂźlmesi ve enflasyonun orta vadede % 2 hedefine eriĹeceÄinden iyice emin olunmasÄą olduÄu ifade edildi.

Ancak; dßnkß toplantĹ sonrasĹnda eklenen en dikkat çekici ifade;

” Ekonomik ve finansal son geliĹmeler ekonomik aktiviteyi bir miktar sÄąnÄąrlayabilir ve kÄąsa vadede, muhtemelen, enflasyon Ăźzerinde daha fazla aĹaÄÄą yĂśnlĂź baskÄą oluĹmasÄąna neden olabilir.”

Bu kritik ifadenin aÄÄąrlÄąklÄą olarak son dĂśnemlerde Ăin tarafÄąnda yaĹanan geliĹmelere atÄąfta bulunduÄunu tahmin etmek zor deÄil. DiÄer taraftan, enerji fiyatlarÄąndaki dĂźĹĂźk seyre ek olarak bu geliĹmelerin enflasyon Ăźzerindeki aĹaÄÄą yĂśnlĂź baskÄąlarÄą artÄąrabileceÄinin iĹaret edilmesi de bir diÄer Ăśnemli mesaj.

Ä°stihdam piyasasÄąnda Ăśnemli negatif bir geliĹme olmadÄąkça, Fed’in faiz artÄąrÄąmlarÄąnÄąn tek anahtarÄą artÄąk enflasyon geliĹmeleri desek abartmĹŠolmayÄąz sanÄąrÄąm. Tabiki, Ăin baĹta olmak Ăźzere geliĹen piyasalardaki geliĹmelerin de Fed kararÄą açĹsÄąndan Ăśnemli olduÄunu sĂśyleyebiliriz. Faiz artÄąrÄąmlarÄąnÄąn baĹlamamĹŠolmasÄą kÄąsa vadede kĂźresel piyasalarda geçici bir coĹku bÄąrakabilir; ancak halen baĹlangĹç zamanlamasÄą için net bir tarih iĹaret edilmemesi belirsizliÄin devam etmesine neden olacaÄÄąndan piyasalardaki Fed stresi bir sĂźre daha devam edecek.

Yellen diyor ki; faiz artÄąrÄąmÄąnÄąn zamanlamasÄą deÄil, hÄązÄą Ăśnemli…

Fed BaĹkanÄą Yellen’Äąn dĂźzenlediÄi basÄąn toplantÄąsÄąnda Ăśne çĹkan baĹlÄąklara bakmak gerekirse;

- Ekim’de artÄąrÄąm hala olasÄąlÄąk dahilinde. Bir artÄąrÄąm olursa basÄąn toplantÄąsÄą gerçekleĹtirilecek

- Ä°lk artÄąrÄąmÄąn zamanlamasÄą, artÄąrÄąmdan sonraki sĂźreçten daha az Ăśnemli. ArtĹŠekonomik koĹullara gĂśre kademeli olacak; ancak enflasyonun artĹŠhÄązÄą belirleyici olacak.

- Faiz artÄąĹÄą için istihdam piyasasÄą Ăśtesinde gĂźveni artÄąracak geliĹmeler gerekebilir.

- Dolardaki gßçlenme ve kĂźresel riskler ABD ekonomisi ve enflasyon Ăźzerinde aĹaÄÄą yĂśnlĂź baskÄą yapÄąyor. YurtdÄąĹÄąndaki geliĹmeleri yakÄąndan izliyoruz.

- Temmuz’dan bu yana piyasalarda gĂśrĂźlen geliĹemeler finansal ĹartlarÄą sÄąkÄąlaĹtÄąrdÄą. GeliĹmekte olan Ăźlkelerden ciddi sermaye çĹkÄąĹÄą gĂśrdĂźk.

- YakÄąn zamanda gĂśrĂźlen geliĹmeler Fed’in ekonomi gĂśrĂźnĂźmĂźnĂź temelden deÄiĹtirmedi.

- Fed’in piyasalardaki iniĹi çĹkÄąĹlara tepki vermesi gerekmiyor. SormamÄąz gereken soru bu hareketlere neyin sebep olduÄu.

- FOMC bu yÄąl sonuna kadar faiz artÄąrÄąmÄą olabileceÄini dĂźĹĂźnĂźyor. KÄąsa vadeli faizlerin kademeli olarak artmasÄąnÄą bekliyoruz.

- Her zaman belirsizlik olacaktÄąr. BelirsizliÄin tamamen çÜzĂźlmesini bekleyemeyiz. Ancak daha fazla zamana ihtiyacÄąmÄąz var.

Ăyeler diyor ki; biz zannetiÄinizden daha gĂźverciniz…

DĂźnkĂź toplantÄądan en dikkat çeken baĹlÄąklardan biri 2015 yÄąlÄąnÄąn baĹÄąndan bu yana ilk kez bir FOMC kararÄąnÄąn oy birliÄi olmadan alÄąnmĹŠolmasÄą. Richmond Fed BaĹkanÄą Lacker’Äąn 25 baz puan artÄąrÄąm oyuna karĹÄąlÄąk geri kalan 9 Ăźye faizde deÄiĹikli yapÄąlmamasÄą yĂśnĂźnde oy kullandÄą. KararÄąn oy birliÄiyle alÄąnmamĹŠolmasÄą dikkat çekse de; son dĂśnemlerde Fed Ăźyelerinden arka arkaya gelen Ĺahin açĹklamalara karĹÄąn faiz artÄąrÄąmÄą yĂśnĂźnde sadece 1 Ăźyenin oy kullanmĹŠolmasÄą daha da dikkat çekici. Fed Ăźyelerinden gelen açĹklamalarÄąn piyasanÄąn nabzÄąnÄą Ăślçmek ve piyasalarÄą kritik politika hamlelerine hazÄąrlamak için etkin bir iletiĹim aracÄą olarak kullanÄąldÄąÄÄą aĹikâr denilebilir.

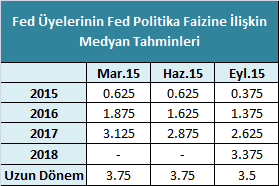

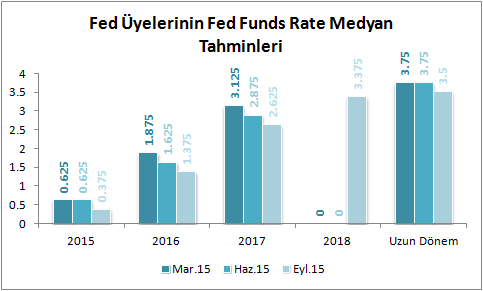

Fed Ăźyelerinden gelen bir diÄer Ăśnemli mesajda karar metniyle birlikte yayÄąnlanan Fed Ăźyelerinin ABD ekonomisine yĂśnelik beklentilerinden geldi. Faiz artÄąrÄąmlarÄąnÄąn eĹiÄinde olduÄumuz dĂśnemde ilk kez 1 Fed Ăźyesinin 2015 ve 2016 yÄąlÄą faiz tahminini negatife indirmesi (-0.125) oldukça ĹaĹÄąrtÄącÄą oldu. AĹaÄÄądaki tablo ve grafikte Fed Ăźyelerinin faize yĂśnelik beklentilerinin 2015 yÄąlÄą boyunca nasÄąl ĹekillendiÄini gĂśrebilirsiniz. 2015 yÄąlÄą beklenti faiz beklentisinin de 0.625’den 0.375’e indirilmiĹ olmasÄą yÄąl sonuna kadar en fazla bir faiz artÄąĹÄą gĂśreceÄimizi; 2016 ve 2017 yÄąllarÄą için gĂśrĂźlen aĹaÄÄą yĂśnlĂź revizyonlar da faiz artÄąrÄąmlarÄąnÄąn daha yavaĹ bir dĂśngĂźde gerçekleĹeceÄini iĹaret ediyor denilebilir.

Ăzetle…

Faizlerde deÄiĹiklik yapÄąlmamasÄą Piyasalar için kÄąsa vadeli bir rahatlama unsuru gibi gĂśrĂźlse de, Fed’e iliĹkin belirsizliÄin devam ediyor olmasÄą stresin devam edeceÄini iĹaret ediyor denilebilir. Karar metnine, Ăźye oylarÄąna, Ăźye beklentilerine ve Yellen’Äąn açĹklamalarÄąna bakarak faiz artÄąrÄąmlarÄąnÄąn artÄąk en iyi ihtimalle AralÄąk toplantÄąsÄąna kaldÄąÄÄąnÄą ve yĂźksek ihtimalle 25 baz puandan daha dĂźĹĂźk bir artÄąrÄąm ihtimalinin oldukça zayÄąf olduÄu sĂśylenebilir. Bundan sonra, çok negatif bir geliĹme olmadÄąkça istihdamdan ziyade enflasyon ve enflasyona ait ĂśncĂź gĂśstergelerin izleyeceÄi seyir Fed bilmecesinin cevabÄąna yĂśnelik ipucu verecek. Tabi, Fed’in verdiÄi Ăśnemi dikkate alarak baĹta Ăin olmak Ăźzere geliĹen ve uluslararasÄą piyasalardaki geliĹmeleri de yakÄąndan takip etmeye devam etmemiz gerekecek. Son sĂśz olarak, dĂźnkĂź kararÄąn kĂźresel piyasalarda yaratacaÄÄą bahar; ancak “yalancÄą bahar” olarak gĂśrĂźlebilir.

Erol GĂźrcan

AraĹtÄąrma UzmanÄą

Gedik YatÄąrÄąm